警示帳戶是什麼?

《存款帳戶及其疑似不法或顯屬異常交易管理辦法》第3條第1項:

警示帳戶:指法院、檢察署或司法警察機關為偵辦刑事案件需要,通報銀行將存款帳戶列為警示者。

- 警示帳戶制度目的在於使檢警偵辦案件順暢,同時避免被害人財務損失擴大的守門員機制,一但有疑似不法或是異常交易情狀發生,即通報銀行將帳戶警示,該帳戶匯款與提領功能全部不能使用,用俗話來說,就是「凍結帳戶」,剛帳戶在解除警示前無法進行交易。

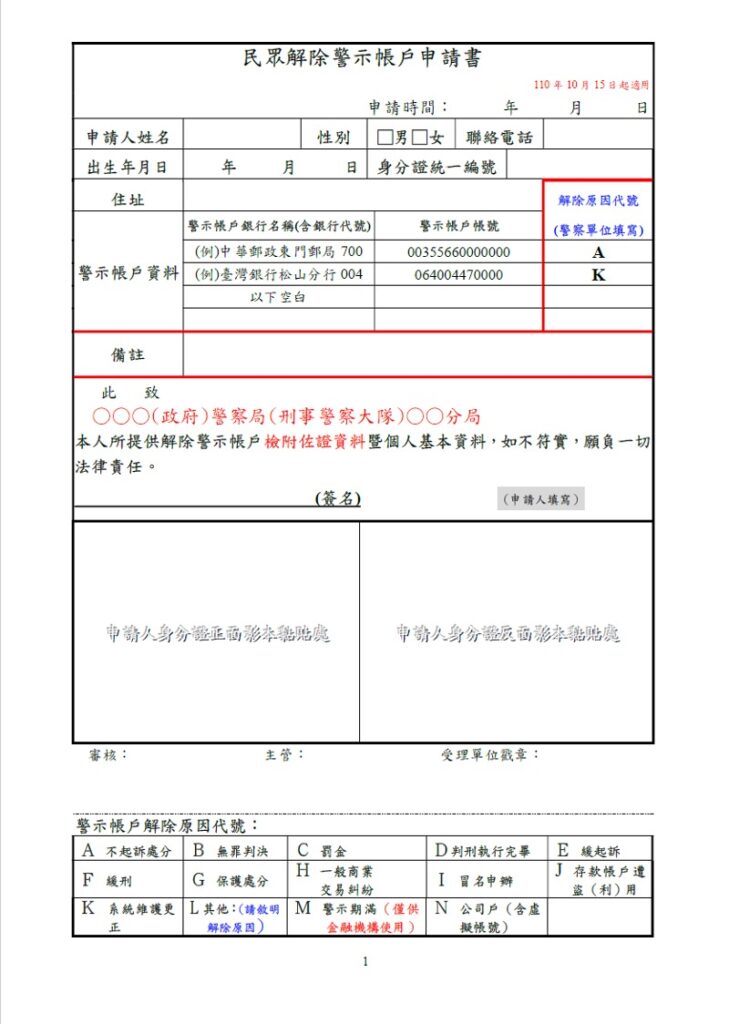

- 如何解除警示帳戶?

- 《存款帳戶及其疑似不法或顯屬異常交易管理辦法》第9條第1項:

警示帳戶之警示期限自通報時起算,逾二年自動失其效力。但有繼續警示之必要者,原通報機關應於期限屆滿前再行通報之,通報延長以一次及一年為限。 - 由上法律可知,警示帳戶原則上二年失效,可延長一年,但二年別說對商家店舖來說很久,對一般人也是非常久,更何況是三年!因此,若需要更快解除警示帳戶,則需要取得不起訴書處分書、緩起訴書、法院判決等可以證明案件終結的文件,再到各地警察局偵查隊申請。

- 而上面所述的申請,即是填載「民眾解除警示帳戶申請書」,該文件可以到內政部警政署刑事警察局網站下載。

- 附帶一提,近來有許多因交易糾紛而被警示帳戶的個案,若能證明是商業交易糾紛,得檢附匯款證明、對話紀錄或出貨證明等資料佐證,亦有可能及早解除警示。

- 《存款帳戶及其疑似不法或顯屬異常交易管理辦法》第9條第1項:

衍生管制帳戶又是什麼?

《存款帳戶及其疑似不法或顯屬異常交易管理辦法》第3條第2項:

衍生管制帳戶:指警示帳戶之開戶人所開立之其他存款帳戶,包括依第十三條第二項第五款但書規定所開立之存款帳戶。

被列為警示帳戶的帳戶所有人,其在同一家銀行及其他銀行開設的帳戶也會被限制使用,目的在防犯不法之徒繼續利用其他帳戶進行非法交易。而帳戶成為衍生管制帳戶後,提款卡、語音轉帳、網路轉帳等功能皆將被暫停,但臨櫃提領現金、存款不受影響,這也是直觀上與警示帳戶最大的差異。

告誡帳戶

《洗錢防制法》第22條第1至2項:

Ⅰ 任何人不得將自己或他人向金融機構申請開立之帳戶、向提供虛擬資產服務或第三方支付服務之事業或人員申請之帳號交付、提供予他人使用。但符合一般商業、金融交易習慣,或基於親友間信賴關係或其他正當理由者,不在此限。

Ⅱ 違反前項規定者,由直轄市、縣(市)政府警察機關裁處告誡。經裁處告誡後逾五年再違反前項規定者,亦同。

- 由上法律可知,只要無故將自己或他人的「帳戶控制權」交給他人使用(包含寄出提款卡、提供網路銀行帳號密碼等),就會受到警察機關的書面告誡處分。

- 告誡處分後,依《洗錢防制法第十五條之二第六項帳戶帳號暫停限制功能或逕予關閉管理辦法》規範,受告誡處分之人其帳戶自告誡處分時起5年帳戶每日轉帳及提領上限為一萬元,每日收款上限二萬元;每月收款上限二十萬元,且不得使用網路銀行功能,該5年內將被視為高風險客戶,開戶難度將大幅增加。

結語

以上是關於三者名詞粗淺的介紹,簡單說就是實務上針對洗錢防制、打擊詐欺對金融帳戶所做的規範,管制方式也不盡相同,下次聽到別人說「警示帳戶」、「衍生管制帳戶」、「告誡帳戶」,別再傻傻分不清楚了!若您也深受帳戶警示、告誡困擾,不妨線上聯繫快答律師團隊諮詢,讓我們協助您解決您的困擾。

延伸閱讀:詐欺新法上路,加重詐欺可罰最重十二年,新增減輕規定完整解析

本文係依當時之法律所撰寫,法律如有變動,請依最新法規為準。法律適用因個案事實不同而有差異,相關問題建議諮詢律師,以保障您的權益。